Implementación de las Tablas de Retención Documental Electrónicas

Las T.R.D es el instrumento técnico archivístico utilizado por los profesionales de las ciencias de información y la archivística

Lee y comparte

Las Tablas de Retención Documental Electrónicas —T.R.D es el instrumento técnico archivístico utilizado por los profesionales de las ciencias de información y la archivística, para clasificar, racionalizar, administrar y controlar toda la producción documental electrónica oficial declarada por cada fuente de información, unidad productora o proceso según aplique (por cada negocio) de acuerdo a la estructura organizacional (organigrama), es decir, todos los documentos oficiales, de cada proceso o subproceso deben estar señalados en este instrumento archivístico.

Es tan importante este instrumento que sin la implementación de este simplemente no se podría hablar de gobernabilidad de la información en los negocios. Sería prácticamente imposible. El contenido (los datos), las tipologías documentales y las herramientas tecnológicas son la conjunción de estos. Las Tablas de Retención Documental—T.R.D muestra todo el bosque dibujando cada uno de los arbolitos con detalle.

Las T.R.D articulan la empresa como un sistema y no como islas, y cómo lo hacen, articulando los procesos con los entregables documentales.

Dentro de las T.R.D todo fuera de ellas nada; es decir, todo lo que este fuera de este instrumento es prácticamente información basura, que no tiene valor documental, técnico u administrativo. Esta es otra de las bondades. Selecciona lo que tiene valor o no lo tiene, de ahí la enorme utilidad.

Las TRD es un instrumentos tremendamente normativo y regulatorio pues este lo confronta con el marco normativo de cada país; Otro gran beneficio, que más que una prerrogativa, es que es el instrumento de racionalización como entrada para la normalización y parametrización de más Bases de Datos - BD, porque prácticamente estaría clasificando las macro categorías e infraestructura de estas.

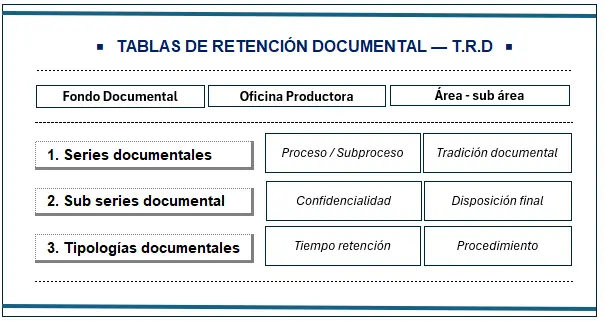

Estructura de una Tabla de Retención Documental (T.R.D)

Componentes / estructura de las T.R.D:

Encabezado o Identificación de la Entidad

En esta sección se indica la principal información de la empresa

Nombre de la Entidad/Empresa; Oficina Productora; Código de la Oficina; Fecha de Aprobación/Actualización; Versión.

Código de la Serie/Subserie: un identificador numérico o alfanumérico único para cada serie o subserie documental. Esto facilita la ubicación y referencia de los documentos.

Nombre de la Serie Documental: agrupación de documentos con características homogéneas, producidos por una misma oficina productora, debido a sus funciones o actividades. Por ejemplo: “Contratos”, “Historias Laborales”, “Facturas”.

Nombre de la Subserie Documental (Opcional): una subdivisión de la serie documental que agrupa documentos con características más específicas dentro de la serie. Por ejemplo, dentro de “Contratos”, podría haber “Contratos de Prestación de Servicios”, “Contratos de Obra”, etc.

Retención Documental: esta sección define el tiempo que los documentos deben conservarse en cada fase de su ciclo de vida.

Retención en Archivo de Gestión: el tiempo que los documentos deben permanecer en la oficina que los produjo, es decir, en el archivo más cercano al día a día de las operaciones. Generalmente, estos documentos son de consulta frecuente. Se expresa en años.

Retención en Archivo Central: tiempo que los documentos deben permanecer en el archivo central de la entidad, una vez que han perdido su valor administrativo inmediato para la oficina productora. Aquí todavía pueden ser consultados, aunque con menor frecuencia. Se expresa en años.

Disposición Final

Conservación Total: los documentos se conservan de forma permanente debido a su valor histórico, científico, cultural o testimonial. No se eliminan.

Eliminación: los documentos carecen de valor secundario y se destruyen una vez cumplido su tiempo de retención. Se debe documentar y autorizar su eliminación.

Selección: implica la conservación de una muestra representativa de la serie documental, mientras que el resto se elimina. Esta opción se utiliza para documentos de alto volumen con valor histórico limitado pero que pueden servir para fines estadísticos o de investigación.

Digitalización: aunque no es una disposición final en sí misma, a menudo se incluye para indicar que los documentos se digitalizarán y, en algunos casos, se puede proceder a la eliminación del original físico una vez garantizada la autenticidad y acceso de la versión digital. Es importante destacar que la digitalización por sí sola no es una disposición final; debe ir acompañada de una de las anteriores (CT, E, S) para el documento físico.